English

English

KONU: 2024 Yılı Değerli Konut Vergisi Beyannamesi İçin Son Tarih 20 Şubat

Emlak Vergisi Kanunu’nun 42 ila 49. Maddeleri ve Değerli Konut Vergisi Uygulama Genel Tebliği ile “Değerli Konut Vergisi’nin” uygulamasına ilişkin usul ve esaslar hakkında açıklamalar yapılmıştır.

Yapılan açıklamalar gereğince 2024 yılı içerisinde bina vergi değeri 12.880.000 TL’yi aşan mesken nitelikli taşınmaza sahip olan gerçek ve tüzel kişiler, 20 Şubat 2025 tarihine kadar Değerli Konut Vergisi Beyannamesi vermek durumundalar.

Tek meskeni olanlar, değerli konut vergisine tabi değildir.

Değerli Konut Vergisi’ne ilişkin yayımlanan yasal düzenlemelerde paylaşılan bilgiler ve verginin beyanında dikkate alınması gereken hususlar aşağıdaki gibi özetlenebilir.

- Değerli Konut Vergisinin Mükellefleri, Mükellefiyetin Başlaması ve Bitmesi

Türkiye sınırları içinde bulunan ve 2024 yılı bina vergi değeri 12.880.000 TL’yi aşan mesken nitelikli taşınmazlar değerli konut vergisinin konusunu teşkil etmektedir.

Taşınmazın mesken niteliğini haiz olup olmadığı hususunun değerlendirilmesinde, taşınmazın kayıtlardaki niteliğinin yanında fiilen kullanım durumuna da bakılır.

Bina vergi değeri taşınmazın bulunduğu yerdeki belediyeden ilgililerince temin edilebilir.

Değerli konut vergisinin mükellefi, mesken nitelikli taşınmazların maliki, varsa intifa hakkı sahibi, her ikisi de yoksa mesken nitelikli taşınmaza malik gibi tasarruf edenlerdir. Bu kapsamda tüzel Kişiler de (Anonim ve Limited Şirket gibi Ticaret Şirketleri) mesken nitelikli taşınmazlara sahip olmaları halinde Değerli Konut Vergisi mükellefi olmaktadırlar.

Bina vergi değerinin, Emlak Vergisi Kanunun 42 nci maddesinde yer alan ve ilgili yılda uygulanan tutarı aşması halinde, bu durumun gerçekleştiği tarihi takip eden yılın başından itibaren değerli konut vergisi mükellefiyeti başlar.

Değerli konut vergisine tabi olan mesken nitelikli taşınmazların daha sonraki yıllarda bina vergi değerinin, beyannamenin verileceği yılda geçerli olan Emlak Vergisi Kanunun 42 nci maddesinde açıklanan tutarın altında kalması halinde, bu durum mükellef tarafından tevsik edici belgeler ile birlikte ilgili vergi dairesine bildirilir ve bu durumda ilgili yıla ilişkin beyanname verilmez.

- Değerli Konut Vergisinden Muaf Tutulanlar ve Muafiyet Uygulanan Durumlar

Türkiye sınırları içinde mesken nitelikli tek taşınmazı olanların bu taşınmazı ile birden fazla mesken nitelikli taşınmazı bulunanların değerli konut vergisinin konusuna girecek tutarda bina vergi değerine sahip olan en düşük değerli mesken nitelikli tek taşınmazı (intifa hakkına sahip olunması hâli dâhil) için değerli konut vergisi muafiyeti uygulanır. Muafiyet, bu kişilerin tek meskene hisse ile sahip olmaları halinde hisselerine ait kısım için de uygulanır.

Birden fazla mesken nitelikli taşınmazı bulunan mükelleflerin, değerli konut vergisi kapsamına giren en düşük değerli mesken nitelikli tek taşınmazını, (Ek 2A) “Birden Fazla Meskeni Olanların, Muafiyet Uygulanacak En Düşük Değerli Tek Meskenlerine (İntifa Hakkına Sahip Olunan Dahil) İlişkin Bildirim” ile beyanname verme süresi içerisinde ilgili vergi dairesine bildirmeleri gerekmektedir.

Esas faaliyet konusu bina inşası olanların işletmelerine kayıtlı bulunan ve henüz ilk satışa, devir ve temlike konu edilmemiş yeni inşa edilen mesken nitelikli taşınmazlar ilk satışa, devir ve temlike konu edilmediği sürece vergiden muaftır. Bu muafiyet hükmü arsa karşılığı inşaat işlerinde sözleşme gereği taahhüt işini üstlenen müteahhide kalan mesken nitelikli taşınmazlar için de uygulanır. Söz konusu taşınmazların kiraya verilmesi veya sair surette kullanılması durumunda muafiyetten yararlanılmasının mümkün olmadığı açıklanmıştır.

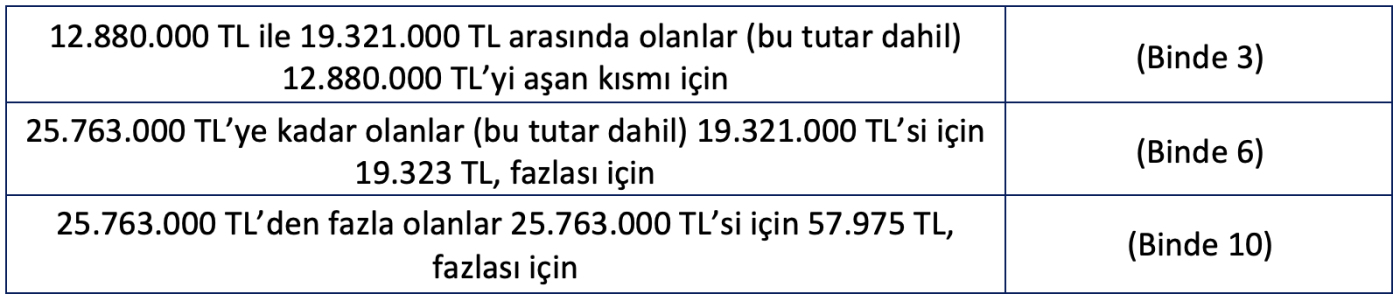

- 2024 Yılı Bina Vergi Değerlerine Göre Matrah ve Vergi Oranı

Bina vergi değerinin, Emlak Vergisi Kanunun 42 nci maddesinde yer alan ve ilgili yılda uygulanan tutarı aşan kısmı, mesken nitelikli taşınmaza ait verginin matrahını oluşturmaktadır.

2024 yılı beyanında dikkate alınacak tutarlar ile Değerli Konut Vergisi oranları aşağıda tabloda gösterildiği gibidir.

4. Verginin Beyanı, Ödeme Süresi ve Ödeme Yeri

Mükellefler beyannamelerini, mesken nitelikli taşınmazın bulunduğu yer belediyesinden alınan bina vergi değerini (beyanname verilen yıl ve bir önceki yıla ilişkin) gösteren belgeyi eklemek suretiyle, ilgili yılın Şubat ayının 20 nci günü sonuna kadar taşınmazın bulunduğu yer vergi dairesine vereceklerdir.

Değerli Konut Vergisi beyannamesi elektronik ortamda İnternet Vergi Dairesi aracılığıyla da beyan edilebilinir. Beyannamenin elektronik ortamda verilmesi durumunda, beyannameye eklenecek bina vergi değerini gösteren belge, beyannamenin verildiği tarihi takip eden 15 gün içinde elden veya posta yoluyla ilgili vergi dairesine tevdi edilir. İlgili belgenin interaktif vergi dairesi kullanılarak vergi dairesine teslim edilmesi konusunun vergi dairesi ile görüşülmesi faydalı olacaktır.

Beyan edilmesi gereken birden fazla değerli konut vergisine tabi mesken nitelikli taşınmaza sahip olan mükellefler (tam mülkiyet, paylı mülkiyet ve intifa hakkı sahipleri), bu taşınmazların tamamı için bu Tebliğ ekinde yer alan (Ek 1A) 1 No.lu Değerli Konut Vergisi Beyannamesini kullanarak tek beyanname vereceklerdir. Birden fazla meskeni olanların, muafiyet uygulanacak en düşük değerli tek meskenleri beyannameye dahil edilmeyecek, bu meskene ilişkin bilgiler Tebliğ ekinde yer alan (Ek 2A) ile bildirilecektir.

Aynı beyannamede beyan edilen taşınmazların farklı vergi dairelerinin yetki alanında bulunması durumunda beyanname, mükellefçe bu taşınmazların bulunduğu yer yetkili vergi dairelerinden herhangi birine verilebilir.

Gelir veya kurumlar vergisi yönünden mükellefiyeti bulunan mükellefler değerli konut vergisi beyannamelerini bağlı bulundukları bu vergi dairelerine vereceklerdir.

Beyan üzerine tarh ve tahakkuk ettirilen vergiler, ilgili yılın Şubat ve Ağustos aylarının sonuna kadar iki eşit taksitte ödenecektir.

Saygılarımızla.