English

English

KONU: E-Defter Mükellefi Olan Anonim ve Limited Şirketler Açısından 2025 Yılı için Tasdik Ettirilecek Defterler

2024 mali döneminin son günleri yaklaşırken 2025 hesap döneminde kullanılacak ticari defterlerin tasdik süreleri, tereddüt edilen ve en çok sorulan konular arasında yer almakta.

Günümüzde mükelleflerin büyük çoğunluğu e-defter kullanmakta oldukları için, yalnızca e-defter mükellefleri açısından yeni mali dönemde tasdik ettirilmesi gereken defterler ve bu defterlerin tasdik zamanına ilişkin bilgiler bu sirkülerimizin konusunu oluşturacak.

Konu, Vergi Usul Kanunu , 1 Sıra No’lu Elektronik Defter Genel Tebliği, Türk Ticaret Kanunu, Ticari Defterlere İlişkin Tebliğ ve diğer ilgili mevzuat hükümleri dikkate alınarak aşağıdaki gibi özetlenebilir.

1.) YEVMİYE VE KEBİR DEFTERLERİNİN TASDİKİ

1 Sıra No’lu Elektronik Defter Genel Tebliği’nde; e-Defter tutma sürecinde hesap döneminin ilk ayına ait beratın alınması açılış onayı, son ayına ait beratın alınması kapanış onayı, diğer aylara ait beratların alınması ise ilgili aylara ait defterlerin noter onayı yerine geçeceği ifadelerine yer verilmiştir.

Dolayısıyla elektronik defter kullanan mükellefler ilgili aylara ait defter beratlarını onayladıklarında, yevmiye ve kebir defterlerinin açılış ve kapanış tasdikleri kendiliğinden gerçekleşmiş olacaktır.

2.) DİĞER DEFTERLERİN TASDİK ZAMANI

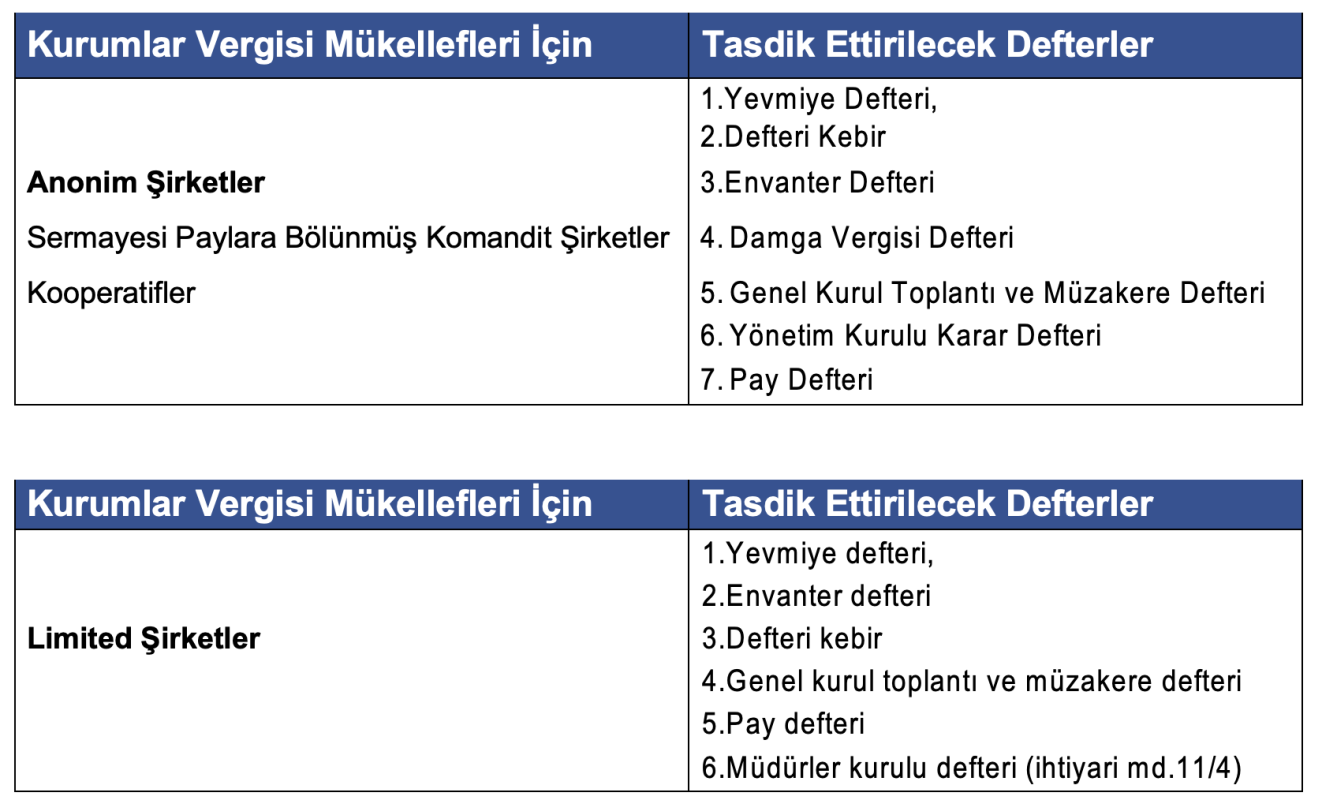

Anonim ve Limited şirketler için tasdiki zorunlu tüm defterler tabloda gösterildiği gibidir

Yevmiye ve Kebir defterlerinin tasdiki yukarıda bahsedildiği gibi ilgili aylara ait beratlar onaylandığında kendiliğinden gerçekleşmiş olacaktır.

Diğer defterler açısından bilgiler aşağıdaki gibi özetlenebilir;

- Kural olarak öteden beri işe devam etmekte olanlar defterlerin kullanılacağı yıldan önce gelen son ayda (Normal hesap dönemleri için ARALIK AYI SONUNA KADAR) açılış tasdiki yaptırmak zorundalar.

- Mevcut durumda kullanılmakta olan, pay defteri ile genel kurul toplantı ve müzakere defteri yeterli yaprakları bulunmak kaydıyla açılış onayı yapılmaksızın kullanılmaya devam edilebilir.

- Limited şirketlerde halen kullanılmakta olan ortaklar kurulu karar defterlerinde yeterli yaprakları bulunmak kaydıyla, genel kurul toplantı ve müzakere defteri olarak kullanılmaya devam olunabilir.

- Anonim Şirketler ve Damga Vergisi için sürekli mükellefiyetti olanlar damga vergisi defteri tutmak zorundalar. 2025 yılı için yeni bir Damga Vergisi Defteri kullanılacaksa 2024 yılı Aralık ayı sonuna kadar noterde açılış tasdiki yaptırılmalı,2024 yılında kullanılan Damga vergisi defterleri yeterli yaprakları bulunması nedeniyle 2025 yılı içerisinde de kullanılmak istenirse, 2025 yılı Ocak ayı içerisinde noterde ara tasdik yaptırılarak kullanılmaya devam edilebilir.

- Yine 2025 yılı için yeni bir Yönetim Kurulu Karar Defteri veya Müdürler Kurulu Karar Defteri kullanılacaksa 2024 yılı Aralık ayı sonuna kadar noterde açılış tasdiki yaptırılmalı,2024 yılında kullanılan bu defterler yeterli yaprakları bulunması nedeniyle 2025 yılı içerisinde de kullanılmak istenirse, 2025 yılı Ocak ayı içerisinde noterde ara tasdik yaptırılarak kullanılmaya devam edilebilir.

3.) ARA TASDİK (TASDİK YENİLEME) YAPILABİLECEK DEFTERLER

Defterlerini ertesi yılda da kullanmak isteyenler Ocak ayı içinde, hesap dönemleri Maliye Bakanlığınca tespit edilenler bu dönemin ilk ayı içinde aşağıdaki defterleri ara tasdik yaptırarak kullanabilirler.

- Envanter defteri

- A.Ş Yönetim Kurulu Karar Defteri ve Müdürler Kurulu Karar Defteri, (Ara tasdik yapılmadan önce kapanış onayı yaptırılması gerekir.)

- Damga Vergisi Defteri

4.) KAPANIŞ ONAYI (TASDİKİ) YAPILACAK DEFTERLER

Anonim Şirket Yönetim Kurulu Karar Defteri ile Limited şirketlerde kullanılıyorsa Müdürler Kurulu Karar Defteri için, izleyen faaliyet döneminin birinci ayının sonuna kadar (normal hesap dönemleri için OCAK AYI Sonu) kapanış tasdiki yaptırılmalıdır. Yukarıdaki defterler dışındaki defterlerin kapanış tasdiki yaptırılmaz.

5.) TİCARET SİCİL TASDİKNAMESİ ALMA ZORUNLULUĞU:

Ticaret siciline kayıtlı bulunanlar tarafından; Ticari defterlerinin noterlere tasdikleri sırasında, TTK. nun 64. maddesinde belirtilen ve Ticaret Sicili Yönetmeliğinin 16’ncı maddesi uyarınca Ticaret sicil müdürlüklerinden alacakları “TİCARET SİCİLİ TASDİKNAMESİ” Noterlere ibraz edilecektir.

Ancak; 27/01/2013 Tarihli Resmî Gazetede yayımlanan Ticaret Sicili Yönetmeliğinin 16/6. maddesine göre “Sicil tasdiknamesi; Tasdiknamede yer alan bilgilerde bir değişiklik olmadığı veya yenisi düzenlenmediği sürece geçerlidir.” Hükmüne göre önceki yıl veya yıllarda alınmış belgeler yukarıdaki koşulları taşıması halinde yeniden alınmasına gerek yoktur. Eski tarihli Ticaret Sicil Tasdiknamesinin notere ibrazı yeterlidir.

Saygılarımızla.